热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

格林大华期货有限公司 吴志桥 往复商榷经历:Z0019267

2024年全年,甲醇价钱多数技术保持在2300-2700元之间区间荡漾走势。一季度沿海区域的可带领甲醇货源偏紧,口岸基互畸形强势。5月国内宏不雅预期淡雅,有色和贵金属等金融属性较强的品种涨幅较大,甲醇被迫拉涨。甲醇期价升至上半年高点2735元/吨隔邻。弱践诺环境的切换,交流甲醇春检达成,口岸累库加快,价钱很快总结荡漾局面,区域内波动。三季度国内宏不雅经济运行不畅,需求端负反应不时扰动,金九银十旺季需求与往年同期比拟偏弱,9月底宏不雅刺激计谋密集出台提振经济,但对实体经济影响属于偏中长期。甲醇总结基本面逻辑,受进口到港量不时高位以及原油端影响承压运行。

从产业链来看,甲醇原料煤炭和自然气供应宽松,国内甲醇新产能仍有一定增长。上半年外洋甲醇安装故障频发,下半年伊朗货源和非伊货源出口环比加多,口岸库存启动出现季节性累库。需求端,下流需求端利润受挤压偏常态,需求端增量不足预期,第三季度烯烃开工显贵回升。而MTBE,甲醛,二甲醚等受末端市集、价钱、利润等多要素影响,季节性开工同比偏弱,举座阐扬为“旺季不旺”。库存来看,国内甲醇厂区库存举座偏高旺季去库不显明,口岸库存前低后高,两市库存三季度显贵走高。2024年甲醇进口多数技术处于非盈利现象,以致内地和口岸套利价差偶尔通达。

揣测2025年走势,甲醇下方第一、二撑持为2200及2300,上方第一、二压力位2700及2800,操作上提议以区间操做念路对待,高抛低吸。长期来看甲醇产能推广速率放缓,下流需求推广受经济景气度影响较大,存在一定不祥情趣,要素甲醇涨跌幅均有限。甲醇波动有限受资金热心度较低,但进口端扰动时时,在其他新式下流发展的变化中,甲醇燃料,有机硅,BDO和DMF中长期有望络续拉动甲醇需求增长,而外洋甲醇安装变动,船期,天气和口岸MTO安装变动等要素,也容易造成短期影响,戒备把抓节律往复。

一.分娩供应情况分析

10月甲醇价钱冲高回落,交流西北甲醇分娩企业利润开辟,甲醇企业保持较高开工率,10月甲醇产量小幅回升,周产量升至188万吨,升至年内新高,甲醇内地供给压力不减。月底,甲醇分娩利润好转,前期测验企业缓缓复产,11月甲醇产量有望先增后减,但举座仍处于年内高位水平。11月份,我国甲醇产量或小幅下落至815万吨,同比加多8.2%。1-10月份,我国甲醇产量7631.87万吨,同比增长10.2%。11月当月甲醇产量揣测小幅减少,主要原因缱绻测验增多。

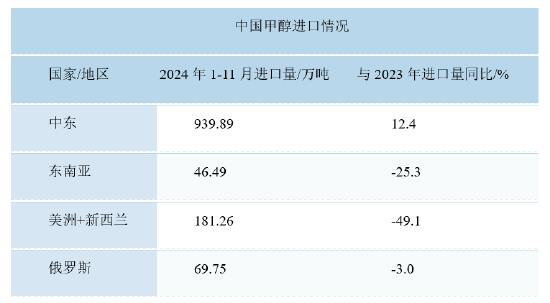

国度统计局数据,9月国内甲醇进口量为124.88万吨,环比8月小幅加多。预估10月甲醇进口量环比络续加多,同比十分。1-9月份,国内甲醇进口总量1006.3万吨,同比下落4.7%。据统计,2024年国内甲醇缱绻产能投放420万吨;外洋甲醇新产能820万吨,比2023年加多615万吨。

数据起原:公开贵府,格林大华期货接洽院整理

国内方面,全年国内甲醇产能和产量络续推广,但增速有所放缓。2024年E,寰球甲醇产能揣测11256万吨,同比加多3.9%。2024年E,寰球甲醇产量揣测9257万吨,同比加多9.3%。2024年E,寰球甲醇进口量揣测1371万吨,同比下落5.7%。总体进口量分散呈现中间低两端高的走势。

2025年甲醇新增产能揣测890万吨。其中配套烯烃,BDO,甲醛等安装触及产能580万吨,非一体化安装产能310万吨。考虑带领性问题,甲醇市集逐步干预存量博弈现象。

二、出进口情况分析

寰球甲醇分散具有显明的地域特征,主要结合在原料丰富且资本较低的地区。外洋甲醇产能主要结合在中东地区,极端是伊朗,该地区由于自然气资源丰富,亦然甲醇分娩的伏击基地。伊朗四肢寰球甲醇产能的伏击国度之一,其产能在2023年跨越1500万吨,是除中国外产能最大的国度,而好意思国的甲醇产能也保管在千万吨以上。此外,在新安装的开释之下,好意思国和伊朗的甲醇产能占比进一步提高,2024年好意思国甲醇产能1153万吨,揣测2025年达到1293万吨(同比增长12%),届时好意思国占寰球产能7.6%;2024年伊朗甲醇产能1716万吨,揣测2025年达到2046万吨(增长19%),届时伊朗占寰球产能10%,产能分歧位列寰球第三和第二。揣测2025年寰球甲醇新投产1930万吨,同比2024年加多约10%,总产能达到1.9亿吨,其中,好意思国和伊朗新增甲醇产能所有470万吨,占比约25%。

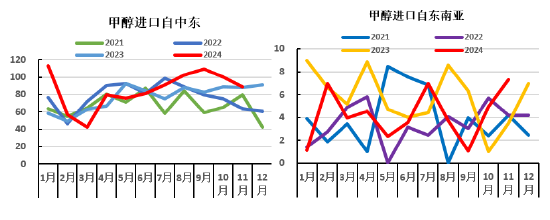

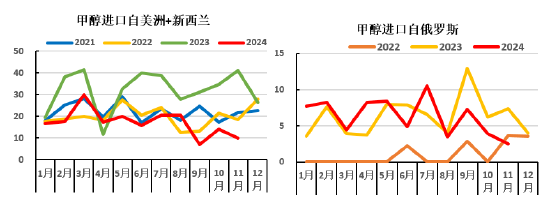

寰球甲醇主要输出地:中东、新西兰、好意思国、南好意思洲、俄罗斯等自然气资源较为丰富的国度。寰球甲醇主要流入地:西欧、中国、印度、东南亚等资源使用较多的国度。中国事寰球甲醇最大产能国和消费国,由于国内对甲醇消费量大于产量,需求缺口主要起原于进口,对进口的依赖较高。

数据起原:wind,格林大华期货接洽院整理 数据起原:wind,格林大华期货接洽院整理

举座来看,国内甲醇的供应在很大程度上依赖于从中东地区的进口,国内甲醇的进口起原中,中东地区占比达到60%以上。极端是伊朗四肢世界上除中国外最大的甲醇分娩国,成为我国进口甲醇的主要起原。2023年,中国从伊朗进口的甲醇量达到95.23万吨,迪士尼彩乐园靠谱吗占伊朗甲醇总产量的9.33%。2024年1-11月,中国从伊朗进口的甲醇量就仍是达到124.4万吨,如若考虑到通过其他国度转口到中国的量,揣测国内进口伊朗甲醇的总量能达到伊朗总产量的30%以上。

数据起原:wind,格林大华期货接洽院整理 数据起原:wind,格林大华期货接洽院整理

由于伊朗和西洋甲醇分娩要道的大鸿沟投产,寰球甲醇产能经历了快速增长的阶段。2024 年,揣测寰球甲醇产能达到1.77 亿吨,其中七成傍边的甲醇分娩以自然气制为主。但由于低价的伊朗自然气原料价钱愈发难以赢得,且出口至中国和伊朗的甲醇价钱偏低,分娩甲醇经济性受到挑战,是以将来伊朗能否进一步的投产精深的甲醇新增产能,值得不时热心。

三.下流消费需求情况

本年四季度以来,烯烃开工升至高位,后期飞腾空间有限,传统下流阐扬分化。数据泄漏,11月底,国内烯烃安装开工率保管在95.59%,环比加多2.6%,同比加多6.9%。传统下流(醋酸,甲醛,二甲醚,氯化物等)加权开工率45.9%,环比下落1.4%,同比下落3.1%。现在醋酸和氯化物行业开工回升较为显明,其他传统下流需求较差,这也将弃世其投产节律。10-11月房地产和基建行业环比有所改善,工业需求保管弱稳,干预12月揣测传统下流络续普及空间有限,热心宏不雅计谋落地后对实体经济的提振结尾。

烯烃需求仍然是甲醇现阶段最大的需求点。传统需乞降新式需求占比此消彼长,近几年新式需求(BDO,新式燃料,有机硅等)逐步被市步地热心,将来市集空间较大,比如:BDO(1,4—丁二醇):寰球部分产区如新疆(内蒙和宁夏)造成了以BDO、有机硅和聚甲醛等下流为主的需求结构,BDO和有机硅需求呈现快速增长态势。

“记录北大学人,讲述北大学术”,《北大公开课:北大才斋讲堂精选·教育与心理》主要精选了北大“才斋讲堂”教育学与心理学领域的多场精彩讲座内容,汇聚了陈向明、陈洪捷、苏彦捷、吴艳红、周晓林、韩世辉、于欣等一众北大名师的智慧结晶。这些学者不仅学术造诣深厚,更具备将复杂理论化繁为简、深入浅出的能力,使得本书的内容既具有高度的学术性,又不失可读性和启发性。

蔡康永说:你说什么样的话,你就是什么样的人。

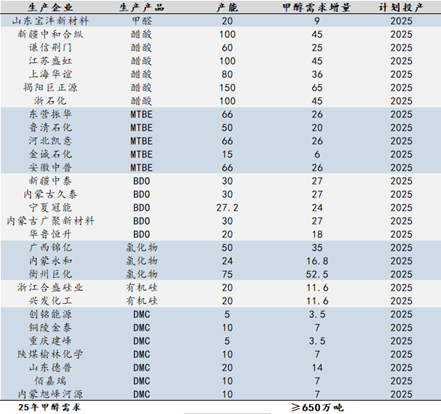

2025年缱绻1套甲醛安装20万吨产能投产,在新安装昔时投产的情况下,按单耗0.45估算,揣测2025年四季度甲醛行业破钞甲醇9万吨。四季度跟着气温下落,地产施工或放缓,脲醛树脂需求揣测走弱,甲醛价钱相对承压。同期,跟着甲醛主要下流产业房地产步入下行周期,揣测甲醛行业不时升级,对甲醇的需求增速将受到压制。

2025年缱绻有6套醋酸安装所有590万吨产能投放,缱绻产能较多,国内醋酸供需矛盾显明,且出口量大幅回落,醋酸价钱低位犹豫,行业举座盈利才调显明下滑,醋酸行业缓缓干预产能多余的现象,价钱揣测逼近资本线窄幅波动运行。

MTBE开工上半年高于历史同期,三季度启动跌至前年水平之下。2025年缱绻鲁清、振华、金城石化、河北凯意、安徽中普等五套安装所有263万吨傍边的产能投放,按单耗0.36估算,揣测带来104万吨傍边的甲醇需求增量。跟着汽车保有量的不停加多以及对汽油质料条目的提高,MTBE的需求将保持踏实增长,从而带动对甲醇的需求。

2025年BDO行业仍有5套安装所有137.2万吨傍边产能投放,按单耗0.9估算,2025年揣测带来约123万吨的甲醇需求增量,但考虑到企业利润较差,新产能投放不祥情趣较大。BDO利润加快下滑,供过于求步地严峻,揣测后续新安装产能投放速率可能放缓,导致BDO对甲醇新增需求量可能不足预期。

2025年氯化物行业共有3套安装所有149万吨傍边产能投放,按单耗0.7估算,2025年揣测带来约104.3万吨的甲醇需求增量。2025年有机硅行业共有2套安装所有40万吨傍边产能投放,按单耗0.58估算,2025年揣测带来约23.2万吨的甲醇需求增量。2025年DMC(碳酸二甲酯)共有7套安装所有70万吨傍边产能投放,按单耗0.7估算,2025年揣测带来约49万吨的甲醇需求增量。

将来几年莫得新的DMF安装投产缱绻公布。DMF企业利润大幅压缩,行业存在多余可能,低利润会影响企业后续开工,因此DMF对甲醇的需求揣测减少。来岁也暂无二甲醚新安装投产缱绻。跟着天气转冷,二甲醚市集需求可能加多,产量存加多预期,但冬季环保查验及气站安全查验偏多,或将影响市集现货带领量。二甲醚产业长期处于供需矛盾现象,传统燃料行业不时萎缩,二甲醚拉动甲醇的需求较为有限。

2024年四季度,国内仍有不少新的MTO投产安装,如2024年底,宝丰内蒙一期安装投产,220万吨/甲醇产能配套105万吨聚烯烃,宝丰内蒙二期和三期缱绻在来岁上半年投产,一共440万吨甲醇产能,配套200万吨聚烯烃。一方面烯烃的开工率要热心外采甲醇安装开工负荷的变动,另一方面,聚烯烃产能投放压力较大,且需求同比偏弱,如聚烯烃价钱承压下行,MTO利润再度下滑,或影响MTO新增投产缱绻,进而影响开工率。

表 2025年我国甲醇下流新增产能

起原:弘则数据,格林大华期货接洽院整理

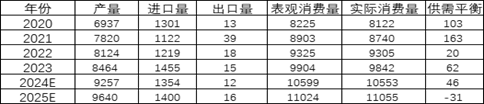

四.2024-2025年度供需均衡表预测

起原:wind,格林大华期货接洽院整理

由于我国甲醇产量保持踏实增长,明朗年国内新增甲醇神志多为一体化安装,骨子增产幅度或有限。揣测2025年甲醇下流中醋酸,MTBE和BDO缱绻产能较多,而烯烃大安装多配套甲醇产能,表面上看来岁国内甲醇需求增速大于供给增速(4.7%>4%),预测国内甲醇供需略均衡,后期主要热心外洋进口量的影响和下流投产程度。

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民 迪士尼彩乐园专注彩票